На сегодняшний день на территории Российской Федерации получило распространение такое явление, как страхование имущества граждан, а также их жизни и здоровья. Наличие страхового полиса позволяет компенсировать пострадавшему лицу ущерб, который был нанесен застрахованной собственности или человеку вследствие наступления страхового случая. Если говорить о заключении соглашения с компанией-страховщиком, то граждане зачастую желают застраховать принадлежащее им имущество, а при оформлении кредитного договора, страхованию подлежит жизнь и здоровье человека. Представленным образом банковская организация желает себя обезопасить от невыплаты задолженности заемщиком в случае наступления страхового случая, который указывается при заключении договора страхования жизни.

Согласно положениям нормативно-правовых актов Российской Федерации, расторжение договора страхования жизни может произойти по инициативе одного из участников сделки, а также при заключении сторонами мирного соглашения. Однако процесс прекращения действия представленного контракта имеет различные нюансы, которые зависят от способа расторжения договора страхования жизни. В текущей статье будет представлена информация о том, в каких случаях возможно досрочное прекращение действия контракта, какие для этого потребуются документы и каков алгоритм действий.

Причины расторжения соглашения о страховании жизни

Согласно нормам Гражданского кодекса Российской Федерации, процедура расторжения договора страхования жизни может осуществиться по ряду законных причин.

Наиболее распространенные причины для прекращения действия представленного контракта:

- Стороны сделки пришли к обоюдному согласию по поводу аннулирования договора. В обозначенной ситуации страхователь и страховщик заключают специальное соглашение, в котором обозначается условие о мирном расторжении контракта, к которому может быть даже приложена копия заявления в страховую компанию о выплате страхового возмещения, подтверждающая отсутствие взаимных обязательств между сторонами;

- Если страхователь имеет доказательства, свидетельствующие о том, что услуга по страхованию жизни была ему навязана (для этого может быть даже написано заявление по вновь открывшимся обстоятельствам по гражданскому делу). Произойти это может при получении кредита в банковском заключении или при оформлении полиса ОСАГО, при страховании транспортного средства. Представленное основание для расторжения контракта обозначено в статье под номером 935 Гражданского кодекса Российской Федерации;

- Если происходит реформирование или ликвидация компании, с которой заключен договор страхования жизни;

- Страхователь желает заключить представленный контракт с другой страховой организацией;

- Если лицо, чья жизнь застрахована, не выполняет свои обязательства по оплате страховых платежей, сумма и процедура их перечисления оговаривается при подписании документа;

- Если при подписании договора страхования жизни страхователь предоставил страховщику недостоверные данные.

Процедура расторжения договора страхования жизни

Процедура составления и расторжения контрактов гражданско-правового характера, к которым можно отнести и договор страхования жизни, регламентируется положениями Гражданского кодекса Российской Федерации. Статья под номером 958 ГК РФ гласит, что любая сторона договорных отношений может быть инициатором расторжения контракта о страховании жизни, а 452 статья Гражданского кодекса РФ регулирует процесс аннулирования договора.

Все действия по досрочному расторжению контракта страхования жизни необходимо выполнять в установленном порядке, соблюдая при этом нормы законодательства. Далее будет представлен пошаговый алгоритм действий в случае, когда инициатором прекращения действия договора является застрахованное лицо.

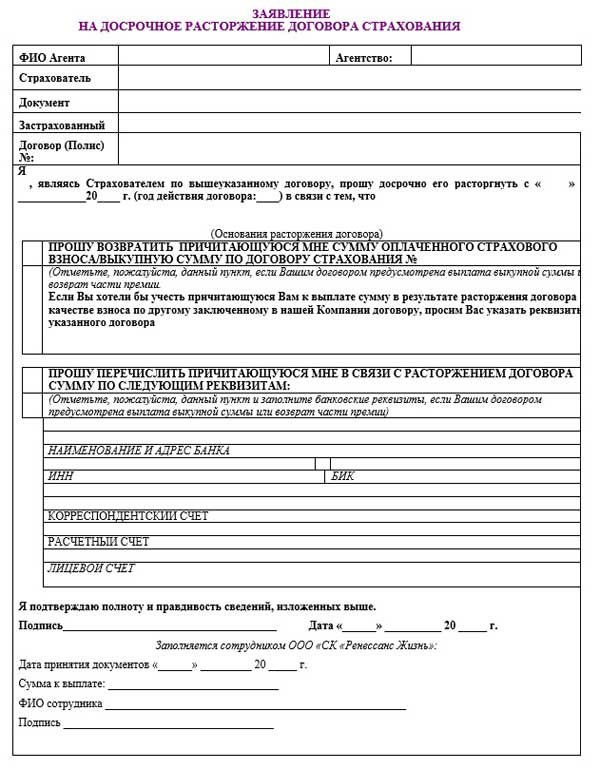

Первым шагом является оформление заявления

Для начала необходимо оформить заявление на адрес страховой компании, в котором обозначить намерение аннулировать соглашение о страховании жизни. Поскольку положения нормативно-правовых актов Российской Федерации не содержат сведений о типовой форме представленного заявления, то обращение оформляется в свободной форме. Однако, несмотря на это, при составлении заявления рекомендуется придерживаться официально — делового стиля описания информации. Помимо этого, если у страховой организации имеется фирменный бланк, рекомендуется им воспользоваться.

Заявление о расторжении договора страхования жизни должно содержать следующие сведения:

- В самом начале указывается полное название страховой организации;

- Далее обозначаются сведения о страхователе:

- Фамилия, имя и отчество;

- Паспортные данные;

- Информация о прописке и регистрации заявителя.

- Сведения о страховом полисе:

- Идентификационный номер документа;

- Дата, когда он был оформлен;

- Дата, когда действие страховки подходит к концу.

- В основной части заявления указываются причины, на основании которых будет происходить расторжение договора;

- Далее делается заявка на возвращение уплаченных денежных средств. Возврат страховой суммы происходит согласно статье под номером 958 Гражданского кодекса Российской Федерации;

- Также следует указать способ, при помощи которого страхователю должны вернуть денежные средства. Возврат денег возможно осуществить при помощи перечисления на указанный застрахованным лицом банковский счет, либо при помощи предоставления наличных средств;

- В завершении заявление о расторжении договора следует указать дату его оформления, а также поставить подпись.

Если у застрахованного лица есть в наличии документы, которые могут подтвердить его основание для расторжения договора, то их следует прикрепить к заявлению. Делается это при помощи отдельного пункта в обращении, к примеру «Приложением к заявлению являются следующие документы …».

На втором этапе страхователю необходимо направить заявление о расторжении контракта страхования жизни в организацию, с которой заключен представленный договор.

После того как заявление было оставлено, застрахованному лицу следует направить обращение в страховую компанию. Сделать это можно одним из следующих способов:

- Лично явиться в офис организации и передать его уполномоченному лицу;

- Направить заявление заказным письмом с обязательным уведомлением.

В случае личного обращения в офис компании, застрахованному лицу следует оформить два экземпляра представленного заявления. Каждой из сторон договорных отношений достается по одному экземпляру. При передаче обозначенного обращения страховой компании необходимо зафиксировать данный факт. Делается это при помощи специального журнала, в котором указывается идентификационный номер, а также наименование полученного документа. На втором экземпляре, который остается у страхователя, уполномоченное лицо компании должно оставить следующую запись: «Заявление принял (Фамилия, имя, отчество работника)» с обозначением текущей даты.

Направление заявления о расторжении договора страхования жизни при помощи почтового отделения также является надежным способом и более удобным. Отправить обращение рекомендуется заказным письмом с обязательным уведомлением о вручении заявления компании. Уполномоченное лицо страховой организации также, как и в случае личного обращения, должен зафиксировать факт принятия заявления в специальном журнале компании. После этого страхователь должен получить уведомление, в котором обозначено о том, что адресат получил извещение. Датой начала процедуры прекращения аннулирования договора является дата, когда представленное заявление поступило в страховую компанию от застрахованного лица.

Далее следует процедура рассмотрения заявления о расторжении договора страхования жизни

После того, как жалоба окажется в распоряжении страховой организации, страхователю необходимо дождаться вынесения решения. Период времени, в течение которого заявление должно быть рассмотрено, составляет десять дней. После того, как обозначенный срок истечет, уполномоченное лицо компании должно оформить ответ, который направляется заявителю. Если застрахованное получило отрицательный ответ на свою жалобу, оно имеет право направить исковое заявление в судебную инстанцию. При направлении иска в суд, страхователю следует приложить к нему письменный отрицательный ответ организации-страховщика на запрос об аннулировании контракта. В случае вынесения положительного постановления, застрахованное лицо должно получить денежные средства, которые он ранее выплачивал в виде страховых взносов.

Завершающим этапом является расторжение договора страхования жизни и возврат денежных средств

Письменное согласие компании-страховщика на расторжение контракта означает, что страховой полис становится недействительным. Если участники договорных отношений приходят к согласию о возврате внесенных денежных средств страхователю, то ему перечисляется оговоренная сумма. Возвращение денежных средств осуществляется наличным или безналичным способом. Это зависит от того, к какому согласию придут стороны сделки. Для второго случая страхователь должен предоставить страховой компании свои банковские реквизиты.

По кредиту

При оформлении кредитного займа, работники банковского учреждения зачастую навязывают клиенту дополнительное заключение договора страхования жизни. Если страхователь желает досрочно аннулировать представленный контракт, то он в обязательном порядке должен известить об этом и кредитное учреждение.

Чтобы инициировать досрочное расторжение договора страхования жизни в одностороннем порядке, необходимо знать какого типа является подписанный документ.

Зачастую сотрудники банковского учреждения рекомендуют клиентам следующие способы оформления страхового полиса:

- Приобретение индивидуального страхового полиса;

- Присоединение к программе по коллективному страхованию.

В последней ситуации заключается соглашение между банком и страховой организацией. Страхователя включают в представленный документ и с обозначенного момента он считается застрахованным. Платеж за страховку — выплата комиссионных средств кредитору за осуществление процедуры присоединения к обозначенной выше программе. Договор сторон не подлежит расторжению в «период охлаждения».

Главным основанием для расторжения контракта о страховании жизни является наличие обозначенного условия в подписанном ранее соглашении между страховщиком и страхователем. Сумма денежных средств, которая возвращается клиенту, может быть не 100 — процентной. Причиной этому является то, что банковское учреждение имеет право взимать НДФЛ с физических лиц.

При добровольном оформлении страховки

Согласно общепринятым правилам, обозначенным в нормативно-правовых актах Российской Федерации расторжение представленного контракта со страховой компанией возможно на протяжении пятидневного срока, который называется «период охлаждения». Возвращение денежных средств страхователю осуществляется в полном размере, если страховой случай не наступил за указанный промежуток времени.

После того как обозначенные пять дней прошли, застрахованному лицу необходимо обратиться к содержанию заключенного со страховщиком договора страхования. Если пункт о возвращении денежных средств при досрочном расторжении указан в контракте, то вернуть финансы возможно, однако не в полном размере. Чтобы инициировать процесс расторжения договора страхования жизни, страхователю необходимо оформить письменное заявление на имя руководителя страховой компании, в котором обозначить свое желание прекратить действие контракта.

Денежные средства перечисляются с учетом неиспользованного времени и с удержанием расходов, понесенных лицом для ведения дел. Сумма затрат может достигать от 25-90 процентов. В некоторых ситуациях после расторжения договора рассчитанная сумма может достигать размеры выплат, которые были произведены гражданином.

Пакет требуемых документов

Чтобы инициировать процедуру прекращения действия контракта страхования жизни, участник договорных отношений, который желает аннулировать документ, должен собрать определенный пакет документов. Обозначенные документы необходимо собрать до того момента, пока инициатор направил заявление о расторжении договора в страховую компанию или другое учреждение, в котором был заключен контракт с дополнительной услугой страхования жизни.

Для прекращения обозначенного договора следует собрать следующие документы:

- Акт, который сможет подтвердить личность заявителя;

- Договор страхования жизни, который участник правоотношений желает аннулировать;

- Контракт с кредитной организацией, если страховка, которую желает аннулировать инициатор, является частью представленного документа;

- Акты, которые могут подтвердить весомость основания для расторжения страховки.

Если процедурой прекращения действия контракта страхования жизни будет заниматься не застрахованное лицо, а гражданин, которому он доверяет, то следует оформить доверенность на совершение оговоренных действий. Представленный документ необходимо заверить в нотариальном бюро.

Возможно ли вернуть взносы?

На основании положений законодательства РФ, застрахованный гражданин имеет право без особых трудностей произвести расторжение договора страхования жизни, если подобное желание он изъявил не позднее пяти дней с момента заключения сделки. По закону, соответствующий процесс получил название “период охлаждения”. Начиная с 2018 года, обозначенный срок увеличится до двух недель.

Упрощенная схема расторжения договора с компанией — страховщиком, подразумевает под собой возврат взносов гражданина в полном объеме. Однако, это не относится к ситуациям, когда в первые пять дней после заключения соглашения наступил страховой случай, который предполагает возмещение застрахованному лицу ущерба. Если страхователь планирует расторгнуть договор по истечение пяти дней с момента подписания соглашения, то размер взносов, подлежащих возврату, определяется пропорционально тому периоду времени, когда страховой полис не был реализован.

Например, если договор страхования жизни был заключен сроком на 10 лет и гражданин выступит с инициативой произвести его расторжение спустя два года, то ему будут возвращены 80 процентов взносов. Компания — страховщик обязана перечислить денежные средства в течение десяти дней с момента аннулирования договора страхования жизни.

Что делать, если страховщик отказывает в расторжении договора страхования жизни?

Нередки ситуации, когда при направлении страхователем заявления о расторжении договора страхования жизни компания-страховщик отказываются аннулировать контракт.

Страховая организация имеет право отказать в прекращении действия соглашения в нижеприведенных ситуациях:

- Заявление об аннулировании соглашения о страховании жизни не было оформлено корректно;

- Договор не содержит соответствующее условие, которое позволяет расторгнуть документ;

- Произошло наступление страхового случая.

В некоторых ситуациях отказ организации-страховщика прекратить действие договорных отношений не имеет законных оснований. В представленном случае застрахованное лицо имеет право направить в Центральный Банк Российской Федерации соответствующую претензию. Помимо этого страхователь имеет возможность направить исковое заявление в судебную инстанцию.

Исковое заявление подается в судебное учреждение по месту регистрации страховой компании со сформулированной просьбой — аннулировать договор страхования жизни. Если был оформлен кредитный займ, то по прошествии одного месяца возможно добиться возврата всех денежных средств. Если прошло более одного месяца, то застрахованное лицо сможет вернуть лишь 50 процентов от уплаченной суммы в виде страховых взносов. Постановление судебной инстанции следует ждать в течение месяца. Если суд принимает положительное для застрахованного лица решение, то компания-страховщик в обязательном порядке должна вернуть ему обозначенную в постановлении сумму денежных средств.

Исковое заявление о расторжении договора страхования жизни должно содержать следующую информацию:

- Полное наименование и фактический адрес судебного учреждения, в который подается иск для рассмотрения дела о прекращении действия обозначенного контракта;

- Полное название представленного документа «Исковое заявление о расторжении договора страхования жизни»;

- Полное название и юридический адрес страховой организации, с которой заключен обозначенный контракт;

- Фамилия, имя и отчество застрахованного лица, а также его контактные сведения;

- Далее обозначается сумма денежных средств, которую уплатил страхователь в виде государственной пошлины;

- В главной части искового заявления следует описать просьбу о расторжении договора страхования жизни;

- Далее необходимо указать реквизиты контракта, который один из участников договорных отношений желает аннулировать;

- Список документации, которая прикрепляется к исковому заявлению;

- В завершении указывается дата оформления искового заявления о расторжении договора страхования жизни, а также ставится подпись застрахованного лица.

К исковому заявлению об аннулировании представленного контракта требуется приложить следующий пакет документов:

- Ксерокопия искового заявления для другого участника договорных отношений, при помощи которого он узнает, что застрахованное лицо направило иск в судебную инстанцию для решения возникшего между ними разногласия;

- Чек, который доказывает, что страхователь уплатил требуемую законом Российской Федерации государственную пошлину;

- Договор страхования жизни;

- Документы, которые могут подтвердить весомость основания для расторжения страховки.

После того, как представленные документы были представлены суду страхователем он рассматривает их и выносит решение, которое вступает в законную силу по прошествии десяти дней с момента его оглашения. В представленный период времени, участник договорных отношений, который не согласен с вынесенным судом постановлением, имеет право оспорить его. Однако, необходимо отметить, что обжаловать постановление суда возможно только в том случае, если обозначенное условие указано в содержании вынесенного решения. Чтобы инициировать процесс оспаривания, заинтересованному участнику сделки следует составить исковое заявление, которое направляется в арбитражную судебную инстанцию. В представленном случае иск оформляется также, как и в стандартой ситуации.

{kind=link}